生命保険は誰もが知っているが、よく考えて加入し毎年見直しを行なっているという人はなかなかいないだろう。

基本的には死亡してしまったり病気になって入院したりしなければ保険金がもらえないが、中には「貯蓄型」と言って満期になるとある程度の金額が戻ってくるものもある。

加えて、最近では円ではなく外貨建ての商品も増えてきたようだ。

今回はこの貯蓄型生命保険(外貨建てを含む)が投資としてどうなんだ?という点についてまとめる。

貯蓄型生命保険は投資にならない

結論から言うと、貯蓄型生命保険は投資にならない。

と言うより「投資として成り立たない」。

なぜなら、保険に加入(保険料を支払い)した時点でとんでもない評価損が出ているから。

評価損と言うと語弊があるかも知れないが、要するに投資の1番の目的であるリターンを出すことが満期までは絶対に不可能なのだ。

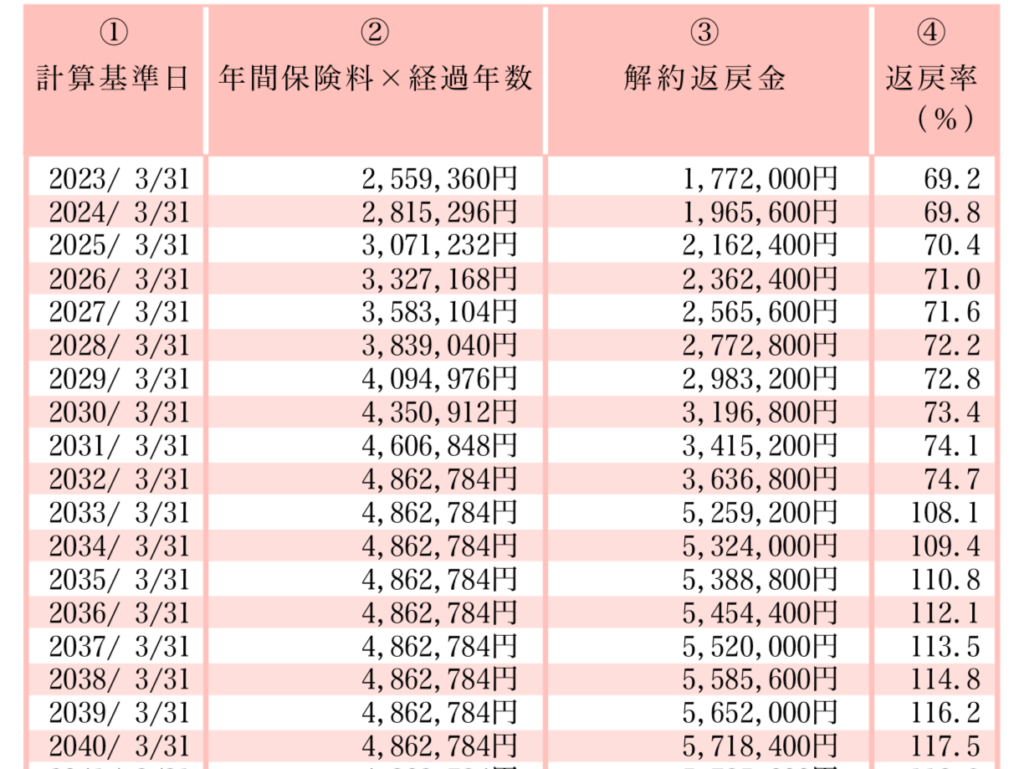

以下はとある貯蓄型保険(実際に加入中)の解約返戻金の推移表だ。

この保険は2033年が満期なのだが、そこを境に返礼率が100%を超えているのが分かるだろう。

ぱっと見、「そこまで保険料を払えば100%超えてるしその後も増えていくから良くない?」と思うかも知れない。

もし保険会社の営業と話をすれば、その点をメリットとしてプッシュしてくるだろう。

だがここで冷静になって考えてみてほしい。本当にそんなにうまくいくか?

ここに関しては以下のようなことを考える必要がある。

1つずつ見ていこう。

満期までの期間が長い

先に挙げた例だと2033年満期なので2022年現在からすると約10年後だが、これはこの種の保険にすればかなり短い方(加入は約10年前)である。

例えば30歳から60歳満期の保険に入るとして、その支払い期間は30年と言うことになるが、普通に考えてこれってめちゃくちゃ長くない!?てこと。

生保会社の営業は満期を定年や子供の成人に合わせて設定し、「このタイミングでまとまった資金になりますよ」みたいなことを言う。

が、そもそもそんな遠い未来のことをサラッと考えられるものではないし、そこまで淡々と支払いを続けられるとするなら、長期的に成長の見込める投資対象に積立した方が懸命だろう。

20年〜30年先の状況を簡単に予測できるわけがないし、万一の時の保険と投資を一緒にして考えてはダメだ。

“ついでに”とか”あわよくば”的な考えて投資はありえないのだ。

それに私も含めて人間というのは続けることが本当に苦手で、実際のところ満期になる前に解約する人が多い。

何十年も支払いを続けるというのは実に難しいのだ。自分が数十年続けていると自信を持って言えることが、どれだけあるかを考えてみれば分かるだろう。

途中解約すると大損

先に載せた表を見て分かる通り、満期前に解約すると解約返戻率はめちゃくちゃ低い。

これはつまり大損しているということだ。

「貯蓄型」とか言っておきながら30%〜40%損をするなんて、どう考えてもおかしくはないだろうか。

この控除部分は生保会社の手数料であり、いくら手数料の多い投資商品でもここまで高い手数料を取るものはない。

こう言うと「もし死んでしまった場合に保険金がもらえるじゃないか」と思うかもしれないが、そう考える時点でそもそもおかしなことだ。

なぜなら、

- 満期前に死んでしまう確率というのは限りなく低い

- 投資としてのリターンを求めるのなら、そもそも自分が死んでしまった後のことを考えて意味があるのか

- 保険金のことを考えるなら「掛け捨て」の方がよっぽど割安

上記のようなことから、保険と投資(貯蓄)は完全に分けて考えた方が良いと言えるだろう。

物価上昇に勝てない

物やサービスの価格というのは、時間の経過とともに少しずつ上昇していくものだ。

身の回りにあるもので、あなたが子供の頃と現在とでどのくらい価格が違うかを考えてみてほしい。

例えば、東京ディズニーランドの入園料。私が子供の頃は確か4,000円台だったと記憶しているが、2022年現在はなんと倍以上の9,000円台だ。

食べ物の例だと、みんな大好きな自販機のセブンティーンアイスは、昔は90円で買えたものが今や150円〜となっている。

こんな感じで例を挙げればキリがないが、とにかくほとんどの物やサービスが値上がりしていて、これは経済が緩やかに成長している(世界的に見て)から当然のことなのだ。

日本では長年デフレ(物価が下がる)が続いていたが、直近ではアメリカのインフレの影響を受けて、続々と食品や日用品の値上げが行われている。

で、かなり回りくどくなったが、この物価の上昇する率を「インフレ率」と呼び、貯蓄型保険でいくら満期まで続けたとしてもこのインフレ率には勝てないのである。

だから現時点で「満期を越えると返戻率は一気に108%ですよ!」と言われても、「いやいや、それ以上に物価上昇してる可能性の方が高いから・・・」というわけだ。

ライフスタイルの変化に対応できない

もし貯蓄型保険を「お金が必要になるだろうと予想される節目」に合わせて加入している、もしくは検討しているなら、それは間違っている。

なぜなら、それはあくまでも“予想”であるため、必ずそのタイミングでまとまった金額が必要とは限らないからだ。

また、人生においては転職・引っ越し・出産・子供の進学・病気・親の介護・不慮の事故・親族の影響など、割と頻繁にライフスタイルが変化する。

そんな時に果たして加入当初のプランを維持し続けることができるだろうか?

結局途中解約となって大損したり、月々の支払いが生活を圧迫したりするかもしれないのだ。

月々の保険料が天引きという形で定期的に支払われる強制力は良いかもしれないが、ライフプランに合わせた柔軟な対応はできない。

外貨建て生命保険は投資にならない

日本円で支払った保険料を外貨(主にドル)で保有し、満期や解約時には円に両替して返戻金を受取るのが、外貨建ての保険だ。

単純にドルに換金して保有するケースもあれば、保険会社がドル建ての資産(株や債券)で運用するケースもある。

これらの売り文句は「為替リスクのヘッジになる」とか「運用益が最低3%は保証されています」とかだが、冷静に考えてみればこれらは全く魅力的ではない。

なぜなら、満期前に解約すれば返戻率はめちゃくちゃ低いし、そもそも保険会社が外貨で管理または運用するための手数料が引かれてしまうからだ。

これならハッキリ言って単純に自分でドルに両替して持っておいた方が良い。

最近では大手の銀行口座でもネット銀行でも外貨預金の口座が簡単に作れるから、全てWebで完結できる。

そして何より最大の欠点は「満期を迎えた時に為替がどうなっているかは全く予想ができない」ということ。

つまり円安になっていて解約返戻金が増えることもあれば、円高になっていて解約返戻金が減ることもある。

それなのに様子を見て円に両替することもできなければ、途中で解約しても単に大損するだけで、正直何も良いことがない。

性質的には貯蓄型生命保険と同じなのだ。

今回のポイント

貯蓄型の生命保険や外貨建ての生命保険は投資にはならない。

なぜなら、保険会社に取られる手数料が非常に高く途中解約した際の控除額が大きすぎるから。

それに加えて満期までの期間が長すぎて、物価上昇やライフスタイルの変化に対応できない。

保険という性質上、万一の時にまとまった金額の保険金を受取れるが、貯蓄や投資とは切り離して考えるべきである。

コメント