ハンサード(Hansard International)という会社の積立投資についてまとめる。

ハンサードはMan島に本拠地を置く金融サービス企業だ。

Man島についてはここでは書かないが、ググれば情報は得られる。

それで、私が投資しているのは、そのハンサードという会社の「アスパイア(Aspire)」という投資商品になる。

その概要とメリットや運用成績などについてまとめていく。

ハンサードで海外ファンドに積立投資する

ハンサードについては冒頭で書いた通りだが、この「海外ファンドに積立投資」ということをザックリ書いてみる。

そのためにもまずは、そもそもファンドがなんなのかを知っておきたい。

そもそもファンドって何?

「ファンド」は、投資家から集めた資金を株・債券・商品などに分散して投資する金融機関だ。

投資先には個性があって、債権が中心だったり米国の株式が中心だったり。

このファンドのリターンはファンドマネージャーの手腕にかかっていて、優良なファンドについては敷居がかなり高くなっている。

敷居が高いというのは、最低投資額が1,000万円〜だったり、そもそも日本から新規で購入できなかったりするのだ。

ファンドでは様々な投資先に対して日夜分析を行い、いくつもの戦略を駆使して市場平均以上のリターンを狙う。

これを「アクティブファンド」と呼び、市場平均に沿ったリターンを目指す「インデックスファンド」とよく対比される。

アクティブファンドは大きなリターンを得られる可能性がある一方で、損失も大きくなる可能性がある。

それに対してインデックスファンドは、市場平均に連動しているため、緩やかな上昇傾向にある状況下においては“長期的に見れば”ほぼ必ず価格が上がると言っても良いかもしれない。

積立投資の仕組み

ここで積立に話を戻すと、具体的な金額としては毎月5万円。積立期間は30年だ。

これを先のファンドに投資していくわけだが、その投資先となるファンドやその比率は自分で自由に設定できる。

例えば、以下のような感じだ。

- 米国のテクノロジー系中心に投資するファンド→30%

- 各国の債券中心に投資するファンド→30%

- インドの株式中心に投資するファンド→40%

この配分を「ポートフォリオ」と言い、業種や国を分散することで、リスクを下げることを目的としている。

積立期間が30年と長期のため、目先の利益ではなく長期的な成長が見込まれる分野に投資するのが基本だ。

参考までに私の場合は以下のようになっている。

積立開始当初は4つだったのだが、自分なりに検討したりIFA(金融アドバイザー)の人に相談したりしながら少しずつ変化して行った。

株価やファンドの値動きを完全に予想するのは不可能だが、世界情勢や各国の経済状況に合わせた中長期的な見通しは立てられるので、それに合わせて適宜ポートフォリオを変更できるわけだ。

また、残りの積立期間によっても、最初の方はリスクを取る、後半は保守的なポートフォリオにするなどの対応も必要になってくるだろう。

ハンサード積立投資のメリットやデメリット

ハンソードで積立投資するのにはどんなメリットがあるのか?

またどんなデメリット(注意点)があるのかについて書いていく。

ハンサードのメリット

ハンサードで積立投資するメリットは以下だ。

- 敷居の高い優良ファンドに少額から投資できる。

- 長期投資による複利の効果を得られる

- 数あるファンドの中からポートフォリオを構成できる。

- 長期投資することで手数料を低く抑えられる。

敷居の高い優良ファンドに少額から投資できる

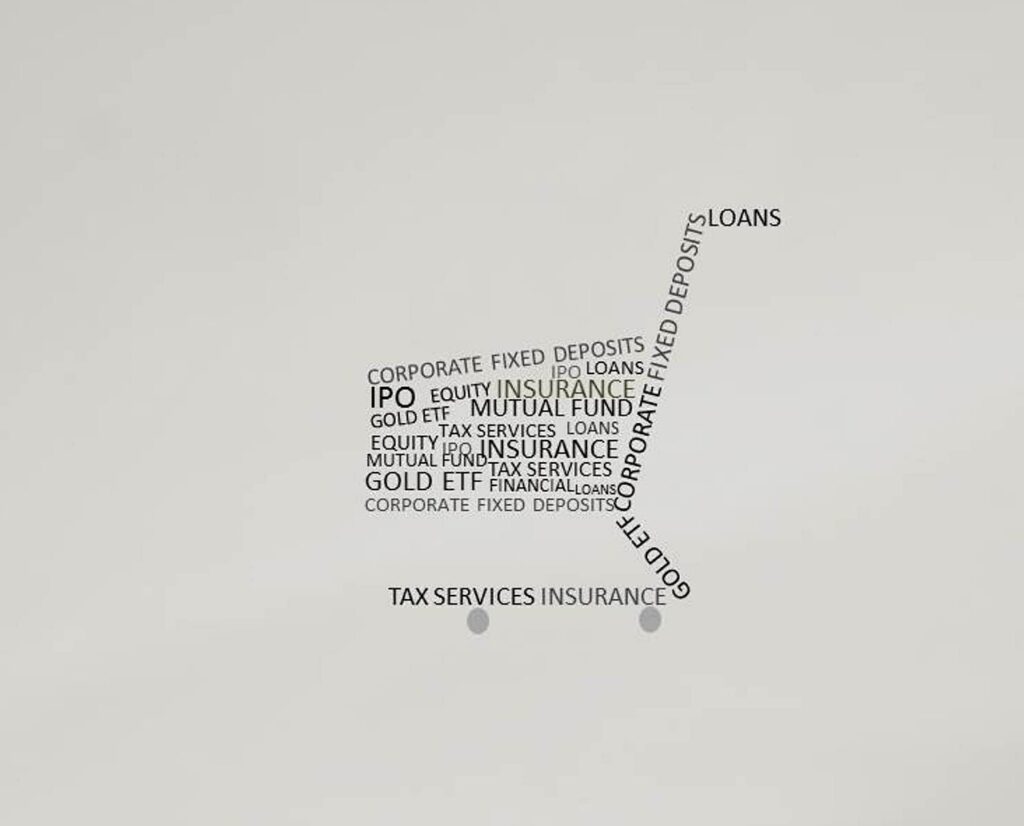

実は一口にファンドと言っても、日本で投資できるファンドは世界中のファンドのわずか数パーセントに過ぎない。

ここ最近では海外の市場平均にに連動するリターンを目指す「インデックス投資」が流行っているが、それが前章で書いたインデックスファンドに投資する手法だ。

一方でハンサードで投資できるファンドはアクティブファンドであり、市場平均を大きく上回るパフォーマンスを上げている(長期的に見て)ファンドが多い。

なおかつ、最低投資金額が10万ドル〜とか、そもそも日本からの新規投資を受け付けていないなど、敷居が高いファンドばかりなのだ。

そう言った優良ファンドに、それこそ数千円から積立投資できるのは魅力的だ。

長期投資による複利の効果を得られる

積立投資は基本的に長期投資(超長期投資)だ。

私の場合、投資期間は30年で2022/05現在9年と4ヶ月が経過している。

長期積立投資の最大の利点は、時間を味方につけて複利の効果を最大化できること。

複利とは「運用による利子に対しても利子がつく」というもので、長期運用によって雪だるま式に資産を増やすことができるのである。

また、コンスタントに同額を積立投資することで、購入単価が平準化され(ドルコスト平均法と呼ばれる)、リスクを低く抑えて将来的なリターンを上げるメリットもある。

「複利は人類による最大の発見だ」とアインシュタインも言ったようにその効果は期間が長いほど絶大になるのだ。

数あるファンドの中からポートフォリオを構成できる

ハンサードでは、100を超す優良ファンドの中からポートフォリオを構成することができる。

ファンドは力を入れて投資している国や投資商品、セクターなどが異なるので、いくつか組み合わせることで広く分散できるのだ。

また、「ちょっとこのファンドは先行きが不透明だな」とか、「ここまで十分に成長したから半分を利確して新たなファンドに入れよう」みたいに常に変更が自由。

そんなに頻繁に入れ替えるものではないが、年に1回は無料で変更が可能だ。

既存の積立額を保持したまま次回からの投資先(投資率)を変える「リダイレクション」、既存の保有分を売却して新たなファンドを購入する「スイッチング」のどちらも対応している。

いずれも手続きは書面1、2枚を郵送のやり取りだけですぐに完結する(IFAを通じて)。

長期投資することで手数料を低く抑えられる

どんな投資にも少なからず手数料はかかるが、このハンサード積立投資も例外ではない。

そして決して安くはなく、むしろ高い方だろう。

ただしそこは単に高いのではなく、“安くなる仕組み”が用意されている。

それが「ボーナス」で、このボーナスが長く継続するほど多くなるので、長期投資によって結果的には手数料を低く抑えることが出来るわけである。

しかも手数料率は資産の評価額に対して割合で計算されるので、含み益がある時は少し高くても含み損がある時は割安なのだ。

ハンサードのデメリット

ハンサードめ積立投資する際のデメリットというか注意点は以下。

- 満期になるまで最初の2年間の積立額は引き出せない。

- 途中で解約すると手数料が高くつく可能性がある。

- IFAの破綻や業務停止リスクは考えておく必要がある。

満期になるまで最初の2年間の積立額は引き出せない

ハンサードの積立期間は20年や30年と長期になるが、最初の2年分は「初期ユニット」と呼ばれ、それ以降は「累積ユニット」として分けて管理される。

この初期ユニットは満期になるまで引き出すことができず、途中解約してしまうと手数料として徴収されてしまう。

つまり、何らかの理由で早期に解約してしまうと“大きな損失を出してしまう”可能性があるということ。

これはある意味仕方のない話しで、ハンサード側としても優良ファンドとの信頼関係があるから「やっぱやーめた」で解約されたのでは困るわけだ。

そもそもこのハンサード積立投資を始める目的は長期投資による複利の享受なわけだから、短期でやめてしまう可能性があるならやらない方がいいだろう。

途中で解約すると手数料が高くつく可能性がある

これも途中解約した場合のことだが、最初の方は手数料が高いため、利益が手数料負けする可能性は高い。

ハンサードではメリットの部分で書いたように、長く継続するほど手数料が安くなる仕組みがある。

10年も継続しないでやめてしまう可能性があるならやるべきではない。

そもそも投資は余剰資金でやるべきだから、「積立していることを忘れる」くらいのレベルでちょうどいいのだ。

IFAの破綻や業務停止リスクは考えておく必要がある

前章で書いたIFAは主に日本の会社だ。

おそらくはこのIFAを介さなければ素人にはハンサードへの積立投資は不可能だろう。

だからこそ大事な存在なわけだが、このIFAも破綻や業務停止のリスクがあることは承知しておかなければならない。

それ以外にも悪質で他の商品を売りつけてきたり、適切なアドバイスも無しに手数料だけ高いみたいな詐欺会社もあるので注意が必要だ。

とは言え、IFAをコロコロ変えるのは非常に面倒だし好ましくないので、1社と末永く付き合えるのが理想だろう。

もちろんIFAの手数料はしっかりと見ておく必要があるのは言うまでもない。

参考:ハンサードのアスパイアって手数料高すぎ!?積立実績から分析してみた

今回のポイント

この記事ではハンサードの長期積立投資についてまとめた。

もし積立投資というものを考えているなら、優良な選択肢になるだろう。

メリットをまとめておくと以下の4つだ。

- 敷居の高い優良ファンドに少額から投資できる。

- 長期投資による複利の効果を得られる

- 数あるファンドの中からポートフォリオを構成できる。

- 長期投資することで手数料を低く抑えられる。

月に5万円〜10万円の余裕資金があるなら是非検討してみるべきだ。

コメント